“사장님, 죄송하지만 이번 정책자금 대출은 승인이 어렵습니다.”

오전부터 서류를 준비해 은행과 보증재단을 뛰어다녔는데, 돌아오는 답변이 ‘거절’일 때의 허탈함은 이루 말할 수 없습니다. 더 답답한 것은 “도대체 왜 안 되는지” 구체적인 이유를 친절하게 설명해 주지 않는다는 점입니다. 그저 “내부 심사 기준 미달”이라는 기계적인 답변만 돌아올 뿐입니다.

지피지기면 백전백승이라 했습니다. 정책자금은 ‘선착순’인 경우도 있지만, 기본적으로 ‘자격 요건(Cut-line)’을 통과해야만 받을 수 있는 돈입니다.

오늘 ‘소상공인 정책자금 연구소’에서는 신청만 하면 탈락하는 사장님들의 데이터를 분석하여, 대표적인 부결 사유 3가지와 이를 해결하고 재도전하는 방법을 심층적으로 파헤쳐 드립니다. 지난 글 노쇼 없는 가게 만드는 예약금 설정법에서 매출을 지키는 법을 다뤘다면, 오늘은 사업의 혈액인 ‘자금’을 뚫는 법입니다.

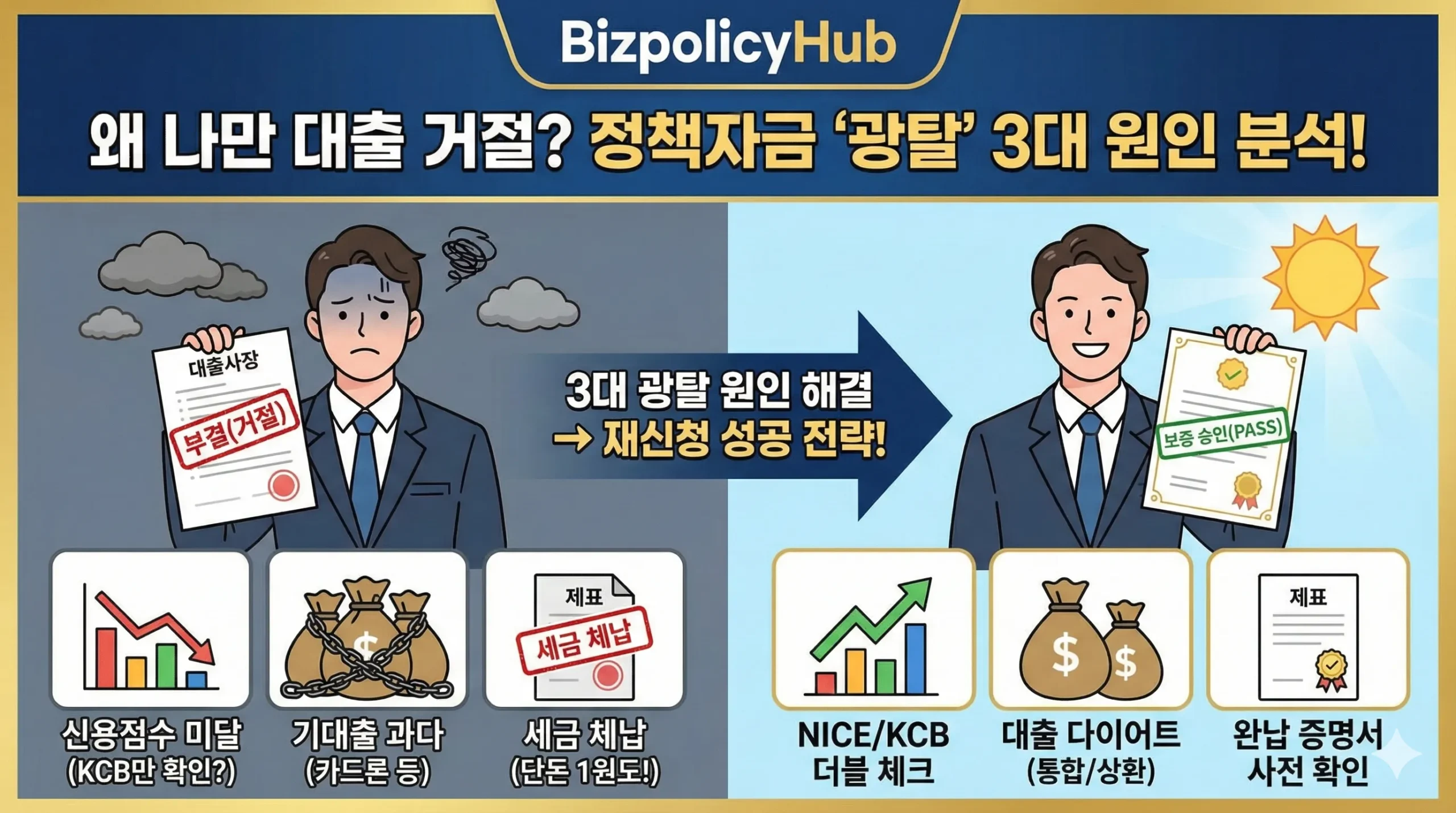

1. 첫 번째 장벽: 신용점수의 오해 (NICE vs KCB)

“저 토스에서 확인했을 때는 신용점수 800점 넘었는데요? 왜 신용 등급이 낮다고 하죠?”

가장 많은 사장님이 오해하는 부분입니다. 우리가 흔히 스마트폰 앱(토스, 카카오페이 등)에서 무료로 확인하는 신용점수는 대부분 KCB(올크레딧) 기준입니다. 하지만 은행이나 정책자금 심사 기관(소상공인시장진흥공단, 신용보증재단)은 NICE(나이스지키미) 점수를 더 중요하게 보거나, 둘 중 더 낮은 점수를 기준으로 삼는 경우가 많습니다.

심사 기준의 현실 (커트라인)

- 보통 수준: 정책자금의 안정권은 보통 NICE 기준 745점(구 6등급) 이상입니다.

- 위험 수준: 710점~744점 구간은 ‘저신용자 전용 자금’ 외에는 일반 자금 승인이 까다로울 수 있습니다.

- 부결 확정: 710점 미만(구 7등급 이하)은 사실상 일반적인 보증서 대출은 어렵다고 봐야 합니다.

해결책: 내 점수의 ‘실체’ 파악하기

스마트폰 앱 점수만 믿지 마세요. NICE지키미 사이트에 접속해서(연 3회 무료 조회 가능) 내 정확한 점수를 확인해야 합니다. 만약 점수가 간당간당하다면, 1금융권 대출을 시도하기 전에 ‘저신용 소상공인 자금’이나 ‘희망리턴패키지’ 등 특례 보증 상품을 먼저 노려야 합니다.

2. 두 번째 장벽: 보이지 않는 족쇄 ‘과다 채무(기대출)’

신용점수가 높은데도 거절당했다면 99%는 ‘매출 대비 대출 비율’ 문제입니다.

정책자금은 기본적으로 “이 사장님이 장사해서 번 돈으로 이자를 갚을 수 있는가?”를 봅니다. 보통 연 매출액의 30%~50% 정도를 적정 대출 한도로 봅니다. (업종별, 신용도별로 상이함)

흔히 범하는 실수

- 카드론/현금서비스 사용: 이것은 금융권에서 ‘급전’으로 인식되어 신용점수를 갉아먹는 주범일 뿐만 아니라, 기대출 건수를 늘려 심사에서 감점 요인이 됩니다.

- 대부업체 이용 이력: 대부업체 대출이 남아있다면 정책자금 승인 확률은 0에 수렴합니다.

해결책: 대출 다이어트

정책자금을 신청하기 최소 3개월 전부터 관리에 들어가야 합니다.

- 현금서비스 전액 상환: 소액이라도 무조건 갚으세요.

- 대출 건수 줄이기: 자잘한 대출 3건(300만 원, 500만 원, 200만 원)이 있다면, 이를 하나로 묶는 것이 유리합니다.

- 매출 신고 꼼꼼히: 소득이 잡혀야 한도가 나옵니다. 부가세 신고 시 매출 누락이 없도록 신경 써야 대출 한도가 늘어납니다.

3. 세 번째 장벽: 절대 용납되지 않는 ‘세금 체납’

“깜빡하고 주민세 6,000원 안 냈는데, 설마 이거 때문에 3,000만 원 대출이 안 나오나요?”

네, 안 나옵니다.

정부 지원금은 국민의 세금으로 운영됩니다. 따라서 국가에 낼 세금을 안 낸 사람에게 또 세금을 빌려줄 수는 없다는 것이 대원칙입니다. 금액의 크기는 상관없습니다. 단돈 1,000원이라도 체납 사실이 전산에 뜨면 그 즉시 심사는 ‘자동 부결(System Reject)’ 처리됩니다.

반드시 확인해야 할 4가지 ‘완납 증명서’

심사 서류를 넣기 전, 아래 4가지는 무조건 ‘0원’이어야 합니다.

- 국세: 부가가치세, 종합소득세 등

- 지방세: 주민세, 재산세, 자동차세 등

- 4대 보험료: 건강보험료, 국민연금 체납 내역

- 과태료: 주정차 위반 과태료 등 (지방세로 잡히는 경우가 있음)

해결책: 홈택스/위택스 사전 조회

심사 당일에 부랴부랴 내도 전산 반영에 2~3일이 걸려 거절당할 수 있습니다. 신청일 일주일 전에 ‘국세 완납 증명서’와 ‘지방세 완납 증명서’를 발급받아 체납액이 없는지 눈으로 직접 확인하는 습관을 들이세요.

4. 재도전을 위한 로드맵 (거절 후 대처법)

한 번 거절당했다고 끝이 아닙니다. 보통 정책자금은 부결 후 3개월~6개월이 지나면 재신청이 가능합니다. 이 기간을 그냥 보내지 말고 ‘스펙’을 쌓아야 합니다.

- 거절 사유 분석: 보증재단 담당자에게 정중하게 물어보세요. “제가 어떤 부분을 보완하면 3개월 뒤에 가능할까요?”라고 물으면 힌트(매출 부족, 신용점수 미달 등)를 줍니다.

- 소상공인 컨설팅 이수: 소상공인시장진흥공단에서 제공하는 무료 컨설팅이나 교육을 이수하면, 추후 심사 시 가산점을 받거나 ‘우대 보증’ 대상이 될 수 있습니다.

- 사업자 주거래 은행 변경: 대출 실적이 없더라도 입출금 내역을 꾸준히 쌓은 주거래 은행의 지점장을 통해 ‘은행 추천서’를 받는 방법도 있습니다.

마치며: 준비된 사장님에게만 자금의 문은 열립니다

정책자금은 “힘드니까 주세요”라고 해서 주는 위로금이 아닙니다. “내가 이렇게 신용을 잘 관리했고, 세금도 성실히 냈으니 투자해 주세요”라고 설득하는 과정입니다.

오늘 말씀드린 3가지(신용점수, 기대출, 세금)는 심사의 기본 중의 기본입니다. 이 기본기만 탄탄히 다져놓으신다면, 정부 지원 공고가 떴을 때 누구보다 빠르게, 그리고 확실하게 승인의 기쁨을 누리실 수 있을 것입니다.

다음 글에서는 신용점수가 낮아 1금융권 이용이 어려운 사장님들을 위해, “저신용자(NICE 744점 이하)도 신청 가능한 서민금융진흥원 햇살론 및 미소금융 승인 조건과 신청 노하우”에 대해 집중 분석해 드리겠습니다. 신용이 낮아도 포기하지 마세요. 길은 있습니다.

““왜 나만 대출이 안 될까?” 정책자금 심사에서 ‘광탈’하는 사장님들의 3가지 치명적 공통점 (신용점수, 기대출, 세금)”에 대한 1개의 생각