사업을 운영하다 보면 정직원 외에도 디자이너, 개발자, 강사, 작가 등 다양한 외부 전문가에게 일을 맡기고 돈(용역비)을 지급할 때가 있습니다. 이때 사장님은 세법상 ‘원천징수 의무자’로서 세금을 미리 떼고 줘야 합니다.

가장 흔한 방식은 3.3%를 떼는 것이지만, 상황에 따라 8.8%를 떼는 것이 서로에게 훨씬 유리할 때가 있습니다. 핵심은 “이 일을 계속하는가, 어쩌다 한번 했는가”입니다.

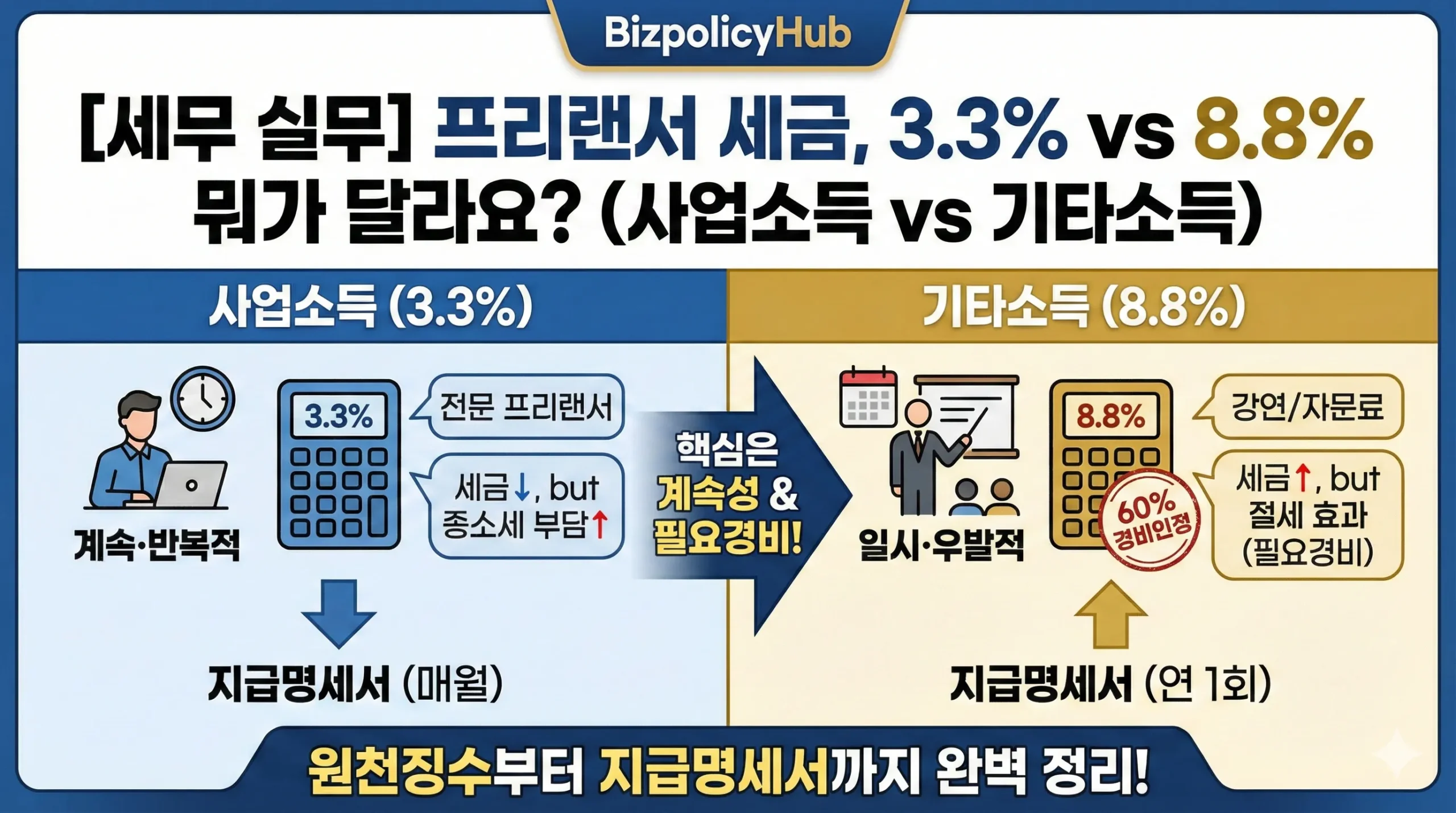

본 글에서는 실무에서 가장 빈번하게 발생하는 사업소득(3.3%)과 기타소득(8.8%)의 명확한 구분 기준과 세금 계산 구조를 분석하여, 가산세 없는 정확한 세무 처리를 돕습니다.

1. 3.3%와 8.8%의 결정적 차이: ‘계속성’과 ‘반복성’

국세청은 소득을 구분할 때 ‘업무의 빈도’를 가장 중요하게 봅니다.

① 사업소득 (3.3% 원천징수)

- 기준: 고용 관계없이 독립된 자격으로 용역을 제공하고, 그 행위가 계속적·반복적인 경우.

- 대상: 전문 프리랜서, 배달 라이더, 보험 설계사, 학원 강사 등 해당 일을 전업으로 하는 사람.

- 세율: 지급액의 3.3% (소득세 3% + 지방소득세 0.3%).

② 기타소득 (8.8% 원천징수)

- 기준: 고용 관계없이 용역을 제공하되, 그 행위가 일시적·우발적인 경우.

- 대상: 어쩌다 한 번 강의를 한 초빙 강사, 일회성 원고료, 단발성 자문료 등.

- 세율: 지급액의 8.8% (단, 필요경비가 인정되는 경우).

2. 왜 8.8%인가? (기타소득의 마법: 필요경비 60%)

“8.8%면 3.3%보다 세금을 더 많이 떼니까 손해 아닌가요?”라고 생각하기 쉽습니다. 하지만 기타소득에는 ‘필요경비 의제’라는 강력한 혜택이 숨어 있습니다.

- 혜택: 전체 지급액의 60%를 묻지도 따지지도 않고 비용(경비)으로 인정해 줍니다. 즉, 나머지 40%에 대해서만 세금(22%)을 매깁니다.

- 계산식: [지급액 × 40%(소득금액)] × 22%(세율) = 총 지급액의 8.8%.

[예시: 용역비 100만 원 지급 시]

- 3.3% 사업소득 처리: 세금 33,000원 떼고 967,000원 지급. (수령인은 내년 5월에 100만 원 전체를 소득으로 신고).

- 8.8% 기타소득 처리: 세금 88,000원 떼고 912,000원 지급. (수령인은 내년 5월에 40만 원만 소득으로 잡힘).

- 결과: 당장 떼는 세금은 8.8%가 많아 보이지만, 수령인의 종합소득세 과세표준이 대폭 줄어들어 최종적으로는 기타소득이 유리한 경우가 많습니다.

3. 사장님(지급자) 입장에서의 유불리

사장님 입장에서는 3.3%를 떼든 8.8%를 떼든 비용 처리는 동일합니다. 하지만 관리의 편의성과 리스크가 다릅니다.

- 3.3% (사업소득): 상대방이 전문 프리랜서라면 3.3%가 관행입니다. 단, 사실상 출퇴근하며 직원처럼 일했다면 나중에 ‘퇴직금 청구 소송’의 빌미가 될 수 있습니다.

- 8.8% (기타소득): 일회성 용역임이 명확하므로 퇴직금 등 노동법 이슈가 발생할 확률이 거의 없습니다. 단발성 업무라면 기타소득 처리가 깔끔합니다.

4. 기타소득 과세 최저한 (12만 5천 원)

기타소득에는 세금을 아예 안 떼도 되는 ‘소액 부징수’ 구간이 있습니다.

- 기준: 기타소득금액(경비 뺀 금액)이 5만 원 이하일 때.

- 환산: 지급액(용역비) 기준으로 125,000원 이하라면 원천징수할 세금이 없습니다.

- 실무: 강연료로 10만 원을 줬다면, 세금 뗄 필요 없이 10만 원 전액을 지급하고 지급명세서만 제출하면 됩니다.

5. 원천세 신고 및 지급명세서 제출 (기한 엄수)

세금을 뗐다면 국세청에 신고하고 납부해야 사장님의 의무가 끝납니다.

- 원천세 신고/납부: 지급한 달의 다음 달 10일까지. (홈택스 > 신고/납부 > 원천세).

- 간이지급명세서 (사업소득): 매달 제출. (다음 달 말일까지).

- 지급명세서 (기타소득): 매년 2월 말일까지 제출. (1년에 한 번).

신고를 누락하면 사장님이 뗀 세금을 횡령한 것으로 간주되거나, 비용 처리를 부인당할 수 있으니 주의해야 합니다.

✅ 프리랜서 세금 처리 필수 체크리스트 10

- [ ] 반복성 확인: 해당 업무가 일회성(기타소득)인지, 계속적(사업소득)인지 판단했는가?

- [ ] 신분증 사본: 세금 신고를 위해 상대방의 신분증 사본과 통장 사본을 받았는가?

- [ ] 계산 검증: 3.3% 또는 8.8% 세율을 적용하여 실수령액을 정확히 계산했는가?

- [ ] 소액 확인: 기타소득 지급액이 125,000원 이하라면 세금을 떼지 않고 전액 지급했는가?

- [ ] 원천세 납부: 징수한 세금을 다음 달 10일까지 홈택스에 신고 및 납부했는가?

- [ ] 지급명세서: 3.3% 프리랜서의 경우 매달 ‘간이지급명세서’를 제출하고 있는가?

- [ ] 근로 계약: 3.3% 처리를 하더라도 사실상 근로자라면 퇴직금 의무가 있음을 인지했는가?

- [ ] 증빙 보관: 용역 계약서와 이체 확인증을 5년간 보관하고 있는가?

- [ ] 종소세 안내: 소득 귀속자(프리랜서)에게 내년 5월 종합소득세 신고 의무를 안내했는가?

- [ ] 4대보험: 주 15시간 미만 초단시간 근로자가 아니라면 4대보험 가입 여부를 검토했는가?

❓ 자주 묻는 질문 (FAQ)

Q1. 상대방이 세금 떼지 말고 다 달라고 하면 어떡하죠?

A. 거절하셔야 합니다. 원천징수는 법적 의무입니다. 만약 세금을 안 떼고 다 주면, 나중에 세무조사 시 사장님이 대신 세금을 내야 하는 상황(대납)과 가산세까지 물게 됩니다.

Q2. 대학생 아르바이트도 3.3% 떼나요?

A. 고용 관계가 있는 아르바이트라면 원칙적으로 4대보험을 가입하고 근로소득세를 떼야 합니다. 하지만 실무적으로 단기 알바의 경우 3.3% 사업소득자로 신고하는 경우가 많습니다. (단, 주휴수당/퇴직금 분쟁 리스크 존재).

Q3. 기타소득 8.8%는 무조건 분리과세 되나요?

A. 연간 기타소득금액 합계가 300만 원 이하라면 분리과세(종소세 신고 안 해도 됨)를 선택할 수 있습니다. 300만 원을 초과하면 무조건 종합소득세에 합산 신고해야 합니다.

Q4. 경품 당첨금도 8.8%인가요?

A. 아닙니다. 경품은 필요경비 60%가 인정되지 않는 경우가 많아 세율이 22%로 더 높습니다. (상황에 따라 다름).

Q5. 사은품 지급도 기타소득인가요?

A. 네, 불특정 다수가 아닌 특정인에게 대가성으로 지급하는 금품은 기타소득으로 보아 원천징수해야 할 수 있습니다. 금액이 5만 원을 초과하면 과세 대상이 됩니다.

🔗 함께 보면 좋은 콘텐츠 (인건비와 세무 관리)

프리랜서 비용 처리는 인건비 관리의 시작입니다. 정규직 인건비 처리와 퇴직금 이슈까지 연결하여 완벽한 노무/세무 체계를 잡으세요.

[세무 매뉴얼: 원천세 신고 방법과 납부 기간 완벽 가이드 (홈택스 신고)]

프리랜서에게 뗀 3.3% 세금, 어떻게 신고하고 납부하는지 홈택스 화면별 절차를 상세히 정리했습니다.

[노무 매뉴얼: 퇴직금 지급 기준 및 계산 방법 (알바/프리랜서 지급 의무)]

3.3% 세금을 뗀다고 해서 퇴직금을 안 줘도 되는 것은 아닙니다. 프리랜서의 퇴직금 지급 기준과 노동청 분쟁 예방법을 확인하세요.

[절세 전략: 가족(배우자) 직원 채용 시 인건비 처리 및 가산세 피하는 법]

외부 프리랜서가 아닌 가족에게 업무를 맡기고 비용을 지급할 때는 기준이 더 엄격합니다. 국세청이 인정하는 가족 인건비 요건을 알아보세요.